Decreto 217 de 2026 Ministerio de Comercio, Industria y Turismo

Fecha de Expedición: 05 de marzo de 2026

Fecha de Entrada en Vigencia: 05 de marzo de 2026

Medio de Publicación:

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

- Subtema: Decreto Único Reglametario

se modifica el articulo 4 del Decreto 1271 de 2024, en lo relacionado con la entrada en vigencia de la norma de información financiera NIIF 17, Contratos de Seguro y e adiciona al Capitulo 1 del titulo 4 de la parte 1 del libro 1 del Decreto 2420 de 2025, Único Reglamentario de las normas de Contabilidad, de información Financiera y de Aseguramiento de la Información

Los datos publicados tienen propósitos exclusivamente informativos. El Departamento Administrativo de la Función Pública no se hace responsable de la vigencia de la presente norma. Nos encontramos en un proceso permanente de actualización de los contenidos.

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO

DECRETO 0217 DE -2026

(5 MAR)

Por el cual se modifica el artículo 4° del Decreto 1271 de 2024, en lo relacionado con la entrada en vigencia de la Norma de lnformación Financiera NIIF 17, Contratos de Seguro y se adiciona al Capítulo 1 del Título 4 de la Parte 1 del Libro 1 del Decreto 2420 de 2025, Único Reglamentario de las Normas de Contabilidad, de lnformación Financiera y de Aseguramiento de la lnformación

EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

En uso de sus atribuciones constitucionales y legales, en especial, las que le confieren el numeral 11 del artículo 189 de la Constitución Política y los artículos 1° y 6° de la Ley 1314 de 2009 y,

CONSIDERANDO

Que con fundamento en la Ley 1314 de 2009, el Gobierno Nacional, expidió el Decreto 2420 de 2015, Único Reglamentario de las Normas de Contabilidad, de lnformación Financiera y de Aseguramiento de la lnformación, en el cual se compilaron y racionalizaron las normas que desarrollan la Ley 1314 de 2009.

Que el Gobierno Nacional expidió el Decreto 1271 del 15 de octubre de 2024, «Por el cual se incorpora la Norma de lnformación Financiera NIIF 17, Contratos de Seguro, al Decreto Único Reglamentario 2420 de 2015 y se dictan otras disposiciones» y en este se contempló un régimen de transición que establece la entrada en vigencia de varias de sus disposiciones a partir del 1 de enero de 2027.

Que el 21 de julio de 2025, a través del radicado Env-2041-25, el presidente ejecutivo de la Federación de Aseguradores Colombianos (FASECOLDA) solicitó a la Unidad de Proyección Normativa y Estudios de Regulación Financiera -URF- del Ministerio de Hacienda y Crédito P1.'.Jblico, aplazar la entrada en vigencia de los decretos 1271 y 1272 de 2024, toda vez que si bien se pensó que la implementación en 2027 podría ser razonable, en el desarrollo del proceso se evidenció que el tiempo originalmente definido no es suficiente.

Que el 17 de septiembre de 2025, la Federación de Aseguradores Colombianos (FASECOLDA) remitió una comunicación a la Unidad de Proyección Normativa y Estudios de Regulación Financiera (URF) en la que señaló la existencia de «brechas en la adopción de herramientas tecnológicas, en la disponibilidad de datos históricos de calidad y en la capacidad operativa para realizar las pruebas de transición y paralelismo requeridas, lo que implica la existencia de riesgos significativos en la oportunidad y confiabilidad de la información financiera a presentar en los plazas actualmente definidos».

Que consultado el Consejo Técnico de la Contaduría Publica (CTCP), mediante respuesta al radicado URF-R-2025-000276, señaló a la Unidad Administrativa Especial de Proyección Normativa y Estudios de Regulación Financiera (URF) que «el proceso de convergencia cuenta con dos etapas, una técnica y otra de conveniencia. La primera (...) concluyó con la recomendación normativa que hoy fue incorporada en la legislación nacional mediante el Decreto 1271. En esta segunda etapa, se sugiere analizar si resulta procedente y conveniente considerar la solicitud de Fasecolda». En este sentido, el CTCP no presenta argumentos técnicos para oponerse a que estas autoridades, en el ejercicio de sus competencias, autoricen un aplazamiento en la entrada en vigencia de la NIIF 17.

Que la Superintendencia Financiera de Colombia, mediante oficio 2025152030-002-000 del 18 de septiembre de 2025 informó que se reconoce «que la adecuación de las entidades vigiladas a las exigencias normativas de la NIIF 17 y de las modificaciones al régimen de reservas técnicas del Decreto 2555 de 2010, supone retos importantes, así como ajustes internos con el fin de que la transición a estos nuevos requisitos normativos se lleve a cabo de forma gradual y ordenada, garantizando la sostenibilidad de la industria y mitigando así los posibles impactos que traerá la referida implementación. En concordancia, la SFC señala que considera viable que se evalué la ampliación del plazo de entrada en vigencia de la NIIF 17, para las entidades vigiladas a las que les aplican las simplificaciones para la implementación de la NIIF 17 del artículo 2 del Decreto 1271 de 2024, las instrucciones del numeral 2 y el parágrafo 2 de artículo 1.1.4.1.2. del Decreto 2420 de 2015, así coma el régimen de transición del artículo 4 del Decreto 1271 de 2024, en los términos que se estimen pertinentes. Lo anterior, con el fin de facilitar que las entidades vigiladas realicen las adecuaciones necesarias para dar un cumplimiento efectivo y ordenado de las nuevas disposiciones normativas».

Que la Unidad Administrativa Especial de Proyección Normativa y Estudios de Regulación Financiera (URF) y la Dirección de Regulación del Ministerio de Comercio, industria y Turismo, teniendo en cuenta, entre otras cosas, los conceptos emitidos par el Consejo Técnico de la Contaduría Pública - CTCP y la Superintendencia Financiera de Colombia y lo dispuesto en el artículo 14 de la Ley 1314 de 2009, concluyeron en la necesidad, viabilidad y conveniencia de aplazar la entrada en vigencia del Decreto 1271 de 2024 al 1° de enero de 2028, dada la alta complejidad en la aplicación de la Norma de lnformación Financiera NIIF 17 (Contratos de Seguro), la cual se centra principalmente en la adaptación y cambios significativos en la forma en que las aseguradoras operan y reportan su información financiera.

Que es necesario modificar los artículos 4, numerales 1°, 2° y 7°, y 5 del Decreto 1271 de 2024 respecto de la entrada en vigencia de la Norma de Información Financiera N11F 17 (Contratos de Seguro). Dado que la Superintendencia Financiera de Colombia ya expidió las instrucciones a que refiere el numeral 3, letra f, debe establecerse que el plazo para la presentación del plan de ajuste concluirá el 31 de agosto de 2026, en atención al nuevo plaza para la entrada en vigencia de la Norma de lnformación Financiera NIIF 17.

Que para garantizar el ejercicio de la facultad reglamentaria en los términos del Decreto 1081 de 2015, el artículo 4° modificado en los términos mencionados en el considerando anterior será adicionado a su respectivo Decreto Único Reglamentario, esto es, al Decreto 2420 de 2015 haciendo el correspondiente ajuste de numeración y las respectivas concordancias.

Que el numeral 2 del artículo 2.2.2.30.4 del Decreto 1074 de 2015 consagra como excepción al deber de informar a la Superintendencia de industria y Comercio, en el marco del trámite de abogacía de la competencia, el contenido del proyecto de regulación cuando la propuesta de regulación busque ampliar un plazo.

Que el Consejo Directivo de la Unidad Administrativa Especial de Proyección Normativa y Estudios de Regulación Financiera - URF, aprobó el contenido del presente Decreto, mediante acta No. 20 del 21 de noviembre de 2025.

Que para la expedición de este decreto se surtió el trámite de publicación previsto en el numeral 8, del artículo 8, la Ley 1437 de 2011 yen el artículo 2.1.2.1.14 del Decreto Único Reglamentario del Sector Presidencia de la Republica, Decreto 1081 de 2015

.

Que, en mérito de lo expuesto,

DECRETA

ARTÍCULO 1. MODIFICACIÓN DEL ARTÍCULO 4 DEL DECRETO 1271 DE 2024. Modifíquense el numeral 1, numeral 2, la letra f) del numeral 3 y el numeral 7 del artículo 4° del Decreto 1271 de 2024, las cuales quedaran así:

ARTÍCULO 4. RÉGIMEN DE TRANSICIÓN. El presente Decreto rige a partir de la fecha de su publicación en el Diario Oficial, observando lo siguiente:

1. El Anexo Técnico Normativa 01 de 2024, contentivo de la Norma Internacional de lnformación Financiera - NIIF 17, contratos de seguro, señalado en artículo 1, será aplicable para las estados financieros de propósito general, de las entidades clasificadas en el Grupo 1, a partir del 1 de enero de 2028.

2. Los preparadores de información financiera señalados en el artículo 2 del presente Decreto, deberán dar cumplimiento a las disposiciones previstas en el presente Decreto a partir del 1 de enero de 2028 para sus estados financieros individuales y separados.

La Superintendencia Financiera de Colombia, expedirá las instrucciones que correspondan para el cumplimiento de la norma.

(...)

3. (...)

f. El periodo de amortización podrá ser inferior a diez (10) arias, caso en el cual deberá ser informado a la Superintendencia financiera de Colombia. En todo caso el reconocimiento gradual deberá realizarse de forma lineal y proporcional al periodo de amortización.

En todo caso, cada preparador de información financiera deberá presentar a

la Superintendencia Financiera de Colombia un plan de ajuste, debidamente aprobado por la junta directiva, a más tardar el 31 de agosto de 2026. La Superintendencia Financiera de Colombia podrá impartir condiciones e instrucciones para la correcta implementación de los planes de ajuste, incluido tiempo de gradualidad requerido según las condiciones del ramo, producto o prestación, y para el reconocimiento contable de la diferencia neta positiva y/o negativa.

La transición que trata el presente numeral no tendrá efecto alguno sobre la gradualidad o planes de ajuste definidos previamente por parte de la Superintendencia Financiera de Colombia.

7. Las fechas de vigencia del estándar incorporado en el Anexo Técnico normativo 01 de 2024 del Grupo 1, que hace parte integral del presente Decreto, no se tendrán en cuenta como fecha de vigencia en Colombia y, por lo tanto, estas normas solo tendrán aplicación a partir del 1 de enero de 2028.

ARTÍCULO 2. ADICIÓN DEL ARTÍCULO 4° DEL DECRETO 1211 DE 2024 AL DECRETO 2420 DE 2015. Adiciónese el artículo 4° del Decreto 1271 de 2024, modificado por el artículo 1° de este decreto, al Capítulo 1, del Título 4, de la Parte 1 del Libro 1 del Decreto 2420 de 2015, el cual quedara así:

ARTÍCULO 1.1.4.1.5. RÉGIMEN DE TRANSICIÓN. El Decreto 1271 de 2024 rige a partir de la fecha de su publicación en el Diario Oficial, observando lo siguiente:

1. El Anexo Técnico Normativo 01 de 2024, contentivo de la Norma Internacional de lnformación Financiera - NIIF 17, contratos de seguro, incorporado como Anexo en el Decreto 2420 de 2015 mediante el artículo 1° del Decreto 1271 de 2024, será aplicable para los estados financieros de propósito general, de las entidades clasificadas en el Grupo 1, a partir del 1 de enero de 2028.

2. Los preparadores de información financiera señalados en el artículo 1.1.4.1.4. del presente Decreto, deberán dar cumplimiento a las disposiciones previstas en del presente capitulo, a partir del 1 de enero de 2028, para sus estados financieros individuales y separados.

La Superintendencia Financiera de Colombia, expedirá las instrucciones que correspondan para el cumplimiento de la norma.

3. Los preparadores de información financiera señalados en el artículo 1.1.4.1.4. del presente capitulo, que presenten una diferencia neta positiva y/o negativa en sus estados financieros individuales y separados, entre el régimen previo a la entrada en vigencia del Decreto 1271 de 2024 y el previsto en el presente decreto, para el cálculo por mejor estimación, margen de servicio contractual y ajuste por riesgo no financiero, podrán reconocer esta diferencia de manera gradual en el estado de resultados. Para lo cual deberán tener en cuenta las siguientes condiciones:

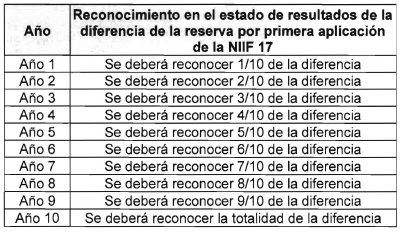

a. La diferencia neta positiva y/o negativa deberá ser recalculada al final de cada uno de los periodos anuales sobre los que se informa, para contratos vigentes a la fecha de aplicación por primera vez de la N11F 17, contratos de seguro. El último periodo de reconocimiento gradual corresponderá al ano diez (10) de la aplicación por primera vez de la NIIF 17, contratos de seguro. En todo caso, el procedimiento de recalculo deberá estar a disposición de la Superintendencia Financiera de Colombia y reflejarse en las notas a los estados financieros.

b. Se deberá definir una política de amortización para el reconocimiento de las diferencias netas positivas y/o negativas.

c. El reconocimiento gradual de la diferencia positiva y/o negativa aplicara a los ramos de pensiones Ley 100, previsional de invalidez y sobrevivencia, pensiones con conmutación pensiona!, pensiones voluntarias, seguro educativo, rentas voluntarias y pensiones de invalidez y sobrevivencia, y prestaciones asistenciales vitalicias y crónicas del ramo de riesgos laborales.

d. Los preparadores de información financiera que reconozcan gradualmente dicho efecto deberán revelar en sus notas a los estados financieros, los impactos estimados para contratos vigentes a la fecha de aplicación por primera vez de la NIIF 17, contratos de seguro. Así mismo, se deberá revelar el procedimiento de cálculo del reconocimiento gradual, así como el monto y tiempo pendiente para el reconocimiento total de dicha aplicación.

e. La diferencia neta positiva y/o negativa calculada al final de cada uno de los periodos sobre los que se informa deberá ser reconocida gradual y proporcionalmente en el estado de resultados de la siguiente manera:

f. El periodo de amortización podrá ser inferior a diez (10) anos, caso en el cual deberá ser informado a la Superintendencia financiera de Colombia. En todo caso el reconocimiento gradual deberá realizarse de forma lineal y proporcional al periodo de amortización.

En todo caso, cada preparador de información financiera deberá presentar a la Superintendencia Financiera de Colombia un plan de ajuste, debidamente aprobado par la junta directiva, a más tardar el 31 de agosto de 2026. La Superintendencia Financiera de Colombia podrá impartir condiciones e instrucciones para la correcta implementación de los planes de ajuste, incluido tiempo de gradualidad requerido según las condiciones del ramo, producto o prestación, y para el reconocimiento contable de la diferencia neta positiva y/o negativa.

La transición que trata el presente numeral no tendrá efecto alguno sobre la gradualidad o planes de ajuste definidos previamente por parte de la Superintendencia Financiera de Colombia.

4. Hasta tanto el Gobierno nacional realice modificaciones al patrimonio adecuado de las entidades aseguradoras para la convergencia a una regulación basada en riesgos y finalice el periodo de gradualidad de la convergencia a la NIIF 17, contratos de seguro, de acuerdo con lo definido en los planes de ajuste, la reserva de insuficiencia de actives que trata el Decreto 2555 de 2010, estará exceptuada de la aplicación de la NIIF 17, contratos de seguro. A esta reserva le seguirá aplicando lo dispuesto en el régimen vigente antes de la expedición del Decreto 1271 de 2024.

5. La Superintendencia Financiera de Colombia podrá autorizar nuevos planes de ajustes complementarios asociados con la implementación del presente Decreto únicamente a entidades aseguradoras que, a la entrada en vigencia del mismo, se encuentren ejecutando un plan de ajuste. El nuevo plan de ajuste complementario deberá presentarse en un plazo no mayor a ocho (8) meses siguientes a la expedición de las instrucciones relacionadas con la aplicación de la NIIF 17. El plan de ajuste complementario deberá ser presentado a la Superintendencia Financiera de Colombia para su aprobación. Los planes de ajuste que se encuentren en ejecución, a la entrada en vigencia del presente decreto, no tendrán modificaciones adicionales y se seguirán desarrollando de acuerdo con lo pactado en los mismos.

6. En lo relacionado con el enfoque de valor razonable descrito en los párrafos C20 a C248, los preparadores de información deberán utilizar los parámetros de mejor estimación a los que hace referencia el artículo 2.31.4.1.4 del Decreto 2555 de 2010 y a los parámetros de estimación de la reserva matemática a los que hacen referencia los artículos 2.31.4.3.2 y 2.31.4.3.3 del Decreto 2555 de 2010.

7. Las fechas de vigencia del estándar incorporado en el Anexo Técnico normativo 01 de 2024 del Grupo 1, que hace parte integral del presente Decreto, no se tendrán en cuenta coma fecha de vigencia en Colombia y, por lo tanto, estas normas solo tendrán aplicación a partir del 1° de enero de 2028.

8. Hasta tanto la Superintendencia Financiera de Colombia emita instrucciones de carácter especial sobre los ramos y productos que deben aplicar los enfoques de valoración general y de asignación de primas, los preparadores de información financiera vigilados por la Superintendencia Financiera de Colombia deberán seguir los siguientes lineamientos:

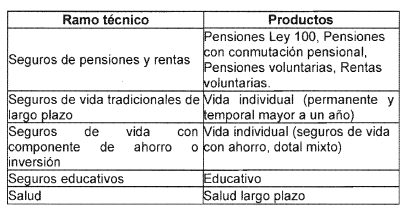

8.1 En lo relacionado con las grupos de contratos de seguro que hace referencia el párrafo 29, las preparadores de información financiera aplicaran el enfoque general descrito en las párrafos 30 a 52 para las siguientes ramos técnicos y productos de seguros:

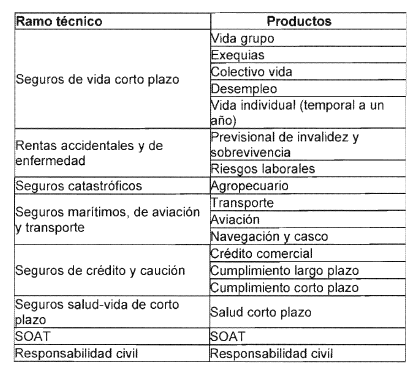

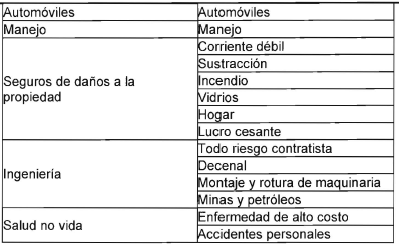

8.2 En lo relacionado con las grupos de contratos de seguro que hace referencia el literal a) del párrafo 29, las preparadores de información financiera aplicaran el enfoque de asignación de prima descrito en las párrafos 55 a 59 para las siguientes ramos técnicos y productos de seguros:

9. Los preparadores de información financiera definidos en el artículo 1.1.4.1.4. del presente capitulo, deberán reconocer las diferencias netas positivas y/o negativas de la aplicación par primera vez de la NIIF 17, contratos de seguro, en sus estados financieros individuales y separados, bajo las criterios o condiciones que determine la Superintendencia Financiera de Colombia.

10. Los preparadores de información financiera diferentes a las definidos en el artículo 1.1.4.1.4. del presente capitulo, tendrán un plaza de hasta diez (10) arias para el reconocimiento gradual de la diferencia neta negativa o positiva, entre el régimen previo a la entrada en vigencia del Decreto 1271 de 2024 y el previsto en el presente capitulo. Las respectivas superintendencias, en el ámbito de sus competencias de inspección, vigilancia y control, podrán expedir las instrucciones especiales para dicho reconocimiento gradual. En todo caso la aplicación gradual deberá contar con evidencia y sustento técnico que lo justifique.

11. De conformidad con el parágrafo 2°, del artículo 289 del Estatuto Tributario, las contribuyentes que tengan rentas par seguros de vida y/o seguros generales determinaran la renta bruta en las términos previstos en las normas especiales del Estatuto Tributario, cuando en aplicación de la NIIF 17, contratos de seguro, estas generen un reconocimiento de las ingresos, costos, deducciones, activos y pasivos diferentes a las normas tributarias, y las diferencias que se generen deberán estar reconocidas en la conciliación fiscal de conformidad con el artículo 772-1 del mismo Estatuto.

ARTÍCULO 3. VIGENCIA Y DEROGATORIAS. El presente decreto rige a partir del día siguiente de su publicación en el Diario Oficial, modifica el numeral 1, el numeral 2, la letra f) del numeral 3 y el numeral 7 del artículo 4 y, sin perjuicio de lo dispuesto en el artículo 1.1.4.1.5. adicionado al Decreto 2420 de 2015, deroga la Norma Internacional de lnformación Financiera NIIF 4, a partir del 1 de enero de 2028, contenida en el anexo técnico compilatorio y actualizado 1-2019 de las normas de información

financiera, Grupo 1, del Decreto 2270 de 2019, y del anexo técnico 2021 de las normas de información financiera, Grupo 1, del Decreto 938 de 2021, incorporados en el presente Decreto y modifica en lo pertinente el artículo 5° del Decreto 1271 de 2024.

PUBLÍQUESE Y CÚMPLASE

Dado en Bogotá D.C., a los 5 días del mes de Marzo del año 2026

EL MINISTRO DE HACIENDA Y CREDITO PUBLICO,

GERMAN AVILA PLAZAS

LA MINISTRA DE COMERCIO, INDUSTRIA Y TURISMO,

DIANA MARCELA MORALES ROJAS