Decreto 173 de 2026 Ministerio de Hacienda y Crédito Público

Fecha de Expedición: 24 de febrero de 2026

Fecha de Entrada en Vigencia: 24 de febrero de 2026

Medio de Publicación:

PRESIDENCIA DE LA REPÚBLICA

- Subtema: Estado de Emergencia Económica, Social y Ecológica

SE ADOPTA MEDIDAS TRIBUTARIAS EN METERIA DE IMPUESTOS AL PATRIMONIO CON EL FIN DE ATENDER LOS GASTOS DEL PRESUPUESTO GENERAL DE LA NACION NECESARIOS PARA HACER FRENTE AL ESTADO DE EMEGENCIA DECLARADO MEDIANTE EL DECRETO LEGISLATIVO 0150 DE 2026

PRESIDENCIA DE LA REPÚBLICA

Los datos publicados tienen propósitos exclusivamente informativos. El Departamento Administrativo de la Función Pública no se hace responsable de la vigencia de la presente norma. Nos encontramos en un proceso permanente de actualización de los contenidos.

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

DECRETO NUMERO 0173

(24 FEB)

(Modificado por el Art. 15 del Decreto 0240 de 2026)

(Adicionado por el Art. 16 del Decreto 0240 de 2026)

(Parágrafo Agregado por el Art. 17 del Decreto 0240 de 2026)

"Por el cual se adoptan medidas tributarias en materia de impuesto al patrimonio, con el fin de atender los gastos del Presupuesto General de la Nación necesarios para hacer frente al estado de emergencia declarado mediante el Decreto Legislativo 0150 de 2026"

EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

En uso de sus facultades constitucionales y legales, en especial las conferidas por el artículo 215 de la Constitución Política, en concordancia con la Ley 137 de 1994, y en desarrollo del Decreto Legislativo 0150 del 11 de febrero de 2026"

CONSIDERANDO:

Que en los términos del artículo 215 de la Constitución Política, el Presidente de la República, con la firma de todos los Ministros, en caso de que sobrevengan hechos distintos de los previstos en los artículos 212 y 213 de la Constitución Política, que perturben o amenacen perturbar en forma grave e inminente el orden económico, social y ecológico del país, o que constituyan grave calamidad pública, podrá declarar el Estado de Emergencia Económica, Social y Ecológica.

Que, según la misma norma constitucional, una vez declarado el Estado de Emergencia Económica, Social y Ecológica, el Presidente, con la firma de todos los Ministros, podrá dictar decretos con fuerza de ley destinados exclusivamente a conjurar la crisis y a impedir la extensión de sus efectos, los cuales deberán referirse a materias que tengan relación directa y especifica con el Estado de Emergencia Económica, Social y Ecológica, y podrán, en forma transitoria establecer nuevos tributos o modificar los existentes, conforme lo dispuesto en el artículo 47 de la Ley 137 de 1994.

Que la calamidad pública fue definida en la sentencia C-307 de 2020 por la Corte Constitucional coma una "desgracia o infortunio que afecte intempestivamente a la sociedad o a un sector importante de ella y que perturbe o amenace perturbar de manera grave, inminente el orden económico, social o ecológico. Así mismo, atendiendo dicho concepto, el evento catastrófico 2) no solo debe ser grave, sino también imprevisto; 3) no debe ser ocasionado por una guerra exterior o conmoción interior; y, 4) para su atención las facultades ordinarias deben resultar insuficientes".

Que mediante el Decreto Legislativo 0150 del 11 de febrero de 2026 se declaró el Estado de Emergencia Económica, Social y Ecológica en parte del territorio nacional, por el termino de treinta (30) días. En concreto, la emergencia en comento se declaró en los departamentos de Córdoba, Antioquia, La Guajira, Sucre, Bolívar, Cesar, Magdalena y Chocó, a partir de los efectos nocivos derivados de múltiples eventos hidrometeorológicos convergentes que derivaron en la afectación personas, familias,

viviendas, vías y puentes peatonales, acueductos, centros educativos, centros de salud, servicios pt:1blicos domiciliarios, riesgo sistémico en el mercado de energía mayorista, entre otros.

Que el Decreto Legislativo 0150 del 11 de febrero de 2026 precisó que las condiciones asociadas al fenómeno climático generan una perturbación grave e inminente del orden económico, social y ecológico lo que exige la adopción de medidas extraordinarias, temporales y estrictamente conexas para conjurar la crisis y evitar la extensión de sus efectos.

Que, en el marco de la declaratoria del estado de emergencia económica, social y ecológica, se indicó, entre otras cosas, lo siguiente:

"Que, aunque existían escenarios ordinarios de alistamiento y preparación frente a la variabilidad climática, la intensidad, simultaneidad territorial, concentración temporal y magnitud de los impactos asociados al frente frio registrado entre finales de enero y comienzos de febrero de 2026 superaron de manera significativa los escenarios razonablemente previsibles con base en la climatología histórica y en los mecanismos ordinarios de planificación.

(...)

Que, en el marco de las funciones de coordinación del Sistema Nacional de Gestión del Riesgo de Desastres, y con fundamento en la información climática disponible y en el comportamiento histórico y estacional típico del territorio nacional, la Unidad Nacional para la Gestión del Riesgo de Desastres expidió la Circular No. 079 del 17 de diciembre de 2025, mediante la cual se impartieron lineamientos para la preparación y alistamiento de las entidades territoriales frente a la primera temporada seca o de menos lluvias del año 2026, bajo probables condiciones de enfriamiento en el océano Pacifico tropical.

(...)

Que el diseño de dichos escenarios de preparación y alistamiento se sustentó en la climatología de referencia, en la estacionalidad característica del primer trimestre del año y en los supuestos operativos ordinarios del Sistema Nacional de Gestión del Riesgo de Desastres, los cuales orientan la planeación territorial, la asignación de recursos y la activación de capacidades institucionales en condiciones normales.

Que, no obstante, la ocurrencia posterior de condiciones hidrometeorológicas de carácter extraordinario y acumulativo anteriormente enunciadas y asociadas a la sucesión de fenómenos de variabilidad climática y a la intensificación de sus impactos producto del frente frio, alteró de manera sustancial los escenarios previstos, generando vulnerabilidades institucionales sobrevinientes y desbordando la capacidad de respuesta definida bajo los mecanismos ordinarios de gestión del riesgo.

Que, si bien el ordenamiento jurídico contempla mecanismos ordinarios para la atención de desastres y calamidades públicas, estos resultan insuficientes para responder con la inmediatez, amplitud, flexibilidad y capacidad de asignación de recursos que exige la magnitud, simultaneidad y extensión territorial de los

efectos derivados del fenómeno hidrometeorológico extraordinario descrito, Jo cual desborda las competencias administrativas ordinarias y hace necesario el uso excepcional de las facultades previstas en el artículo 215 de la Constitución Política.

(...)

Que, el Congreso de la República expidió la Ley 2559 de 2025 "Por la cual se decreta el Presupuesto de Rentas y Recursos de Capital y Ley de Apropiaciones para la vigencia fiscal del 1 de enero al 31 de diciembre de 2026" por un valor de $546,9 billones, el cual refleja una reducción de $10 billones frente al monto inicialmente proyectado por el Gobierno nacional. En atención a dicha reducción, y con fundamento en lo dispuesto en el artículo 347 de la Constitución Política, el Gobierno nacional presento el proyecto de ley de financiamiento del Presupuesto General de la Nación para la vigencia 2026 (PL 283 de 2025 Cámara- 262 de 2025 Senado) por un valor de $16,3 billones, el cual fue negado en la Comisión Cuarta del Senado, pese a que las plenarias de la Cámara de Representantes y del Senado de la República habían aprobado el monto global del presupuesto incorporando los ingresos asociados a dicho proyecto.

Que el Presupuesto General de la Nación (PGN) 2026 cuenta en esta vigencia fiscal con una partida que resulta insuficiente para la previsión anual destinada a la atención de desastres y calamidades públicas, dadas las inflexibilidades presupuestales existentes y la no aprobación de dos leyes de financiamiento.

Que estos recursos se estiman para todas las contingencias y desastres ambientales en seiscientos sesenta y ocho mil cuatrocientos veintiún millones de pesos ($668.421.000.000), los cuales se encuentran en el Fondo Nacional de Gestión de Riesgo de Desastres, y ya fueron apropiados y comprometidos por la Unidad Nacional para la Gestión del Riesgo de Desastres.

Que las necesidades de recursos para la atención de la situación extraordinaria relatada superan con creces tal monto, más aún teniendo en cuenta la necesidad de adoptar medidas de recuperación para la garantía efectiva de los derechos fundamentales de las poblaciones afectadas.

Que a pesar de los recursos que se han estimado y los mecanismos ordinarios para atender las diferentes afectaciones a la población frente a situaciones climáticas de gran magnitud, se advierte que: i) el Presupuesto General de la Nación 2026 no es suficiente por las razones antes expuestas; ii) los recursos disponibles del Tesoro Nacional están destinados para atender Jos giros ordinarios exigibles conforme al Presupuesto General de la Nación 2026 y, en consecuencia, no son suficientes para atender la emergencia; y iii) se requiere apropiar recursos adicionales para apoyar las acciones desplegadas por las entidades territoriales con el propósito de atender las necesidades derivadas de las afectaciones causadas por la crisis en mención, Jo que demuestra la insuficiencia de recursos frente a la situación extraordinaria descrita".

Que el Presupuesto General de la Nación tiene una tendencia ascendente de gastos inflexibles como la existencia de recurses de destinación especifica (Sistema General de Participaciones), gastos recurrentes (funcionamiento), compromisos de vigencias futuras (inversión), pensiones, salud y pago de deuda, que limitan el margen de maniobra del Gobierno. Nacional para atender a este tipo de eventos desafortunados y extraordinario, y, al mismo tiempo, programar la inversión social, protegidos por la Constitución y las leyes orgánicas, en un marco de sostenibilidad fiscal.

Que el gasto de la Nación y el cumplimiento de mandates constitucionales, legales, sentencias judiciales y contratos de mediano y largo plaza, hacen que alrededor del 93% de las apropiaciones presupuestales sean inflexibles.

Que el escenario descrito se desarrolla en un escenario donde el déficit fiscal del Gobierno nacional viene afrontando presiones adicionales al alza originadas en el pago de pasivos heredados de la pandemia y al esfuerzo fiscal que ha representado el Fonda de Estabilización de Precios del Combustible (FEPC), el aumento en los costos de financiamiento pt:1blico para economías emergentes , y la no aprobación del proyecto de ley de financiamiento del PGN 2025 por $12 billones (PL 300/24), ni del proyecto de ley de financiamiento del PGN 2026 por $16,3 billones (PL 283/25 Cámara 262/25 Senado).

Que el Gobierno nacional adelantó todas las medidas ordinarias a su alcance en materia legal y reglamentaria con el fin de generar los recurses necesarios para garantizar los derechos fundamentales de la población vulnerable y su acceso a los servicios públicos.

Que a pesar de los recurses que se han estimado y los mecanismos ordinarios para atender las diferentes afectaciones a la población frente a situaciones climáticas de gran magnitud, se advierte que: i) la suma de seiscientos sesenta y ocho mil cuatrocientos veintiún millones de pesos ($668.421.000.000), los cuales fueron destinados en el Presupuesto General de la Nación 2026 al Fonda Nacional de Gestión de Riesgo de Desastres no son suficientes para atender las necesidades extraordinarias derivadas de la crisis por las razones antes expuestas en el Decreto Legislativo 0150 de 2026 y en el presente Decreto Legislativo; ii) los recursos disponibles del Tesoro Nacional están destinados para atender los giros ordinarios exigibles conforme al Presupuesto General de la Nación 2026 y, en consecuencia, el Gobierno nacional carece de maniobrabilidad para realizar las operaciones requeridas para atender la emergencia; y iii) se requiere apropiar recursos adicionales para apoyar las acciones desplegadas por las entidades del orden nacional y territorial con el propósito de atender las necesidades derivadas de las afectaciones causadas por la crisis en mención, lo que demuestra la insuficiencia de recursos frente a la situación extraordinaria descrita.

Que, para enfrentar y superar la calamidad pública que conlleva la perturbación grave e inminente del orden económico, social y ecológico en los departamentos de Córdoba, Antioquia, La Guajira, Sucre, Bolívar, Cesar, Magdalena y Chocó, e impedir la extensión de sus efectos, se requiere dictar medidas de rango legislativo relacionadas con la obtención de ingresos en materia de impuestos a las personas jurídicas con mayor patrimonio en el país.

Que el deber previsto en el artículo 95 de la Constitución Política permite exigir a toda persona acciones positivas a favor de sus semejantes, especialmente en situaciones extraordinarias como un Estado de Excepción. Así, el sistema tributario permite el mantenimiento, fortalecimiento y la propia subsistencia del Estado, lo cual se refleja en el correlativo deber de todas las personas de tributar. Además, son ajustadas a la Constitución Política las medidas de emergencia que imponen cargas a los particulares con el fin de atender las causas que ocasionan la declaratoria del Estado de Emergencia, con fundamento en el principio de solidaridad.

Que en atención a este principio, el artículo 95 constitucional establece que son deberes de toda persona obrar respondiendo con acciones humanitarias ante situaciones que pongan en peligro la vida o la salud de las personas, en especial la seguridad alimentaria y la protección mínima ante los peligros generados por las catástrofes climáticas, siendo necesario proteger a las personas que se encuentran en situaciones de debilidad manifiesta debido a su estado de vulnerabilidad a causa del acaecimiento de un desastre.

Que la insuficiencia de recursos en el Presupuesto General de la Nación, aunado a la ausencia de una fuente legalmente habilitada para obtener ingresos adicionales inmediatos que atiendan la amenaza grave e inminente causada por la crisis humanitaria declarada, pone en riesgo el orden económico, social y ecológico.

Que, de acuerdo con la información consolidada preliminarmente con corte a 10 de febrero de 2026, se evidencia un impacto fiscal aproximado correspondiente a$ 8,3 billones, siendo esta medida la que permite cubrir los compromisos generados por esta emergencia hasta la fecha. De esta manera, se requiere de un impuesto que sea proporcional, coherente y razonable que permita al Gobierno nacional contar con recursos inmediatos y actuar rápidamente para proteger a los colombianos y colombianas afectadas por sus efectos.

Que de acuerdo con el artículo 363 de la Constitución Política, el sistema tributario debe estar orientado bajo los principios de equidad, eficiencia y progresividad, así como el de irretroactividad de las normas.

Que, tras un análisis cuidadoso realizado desde el Ministerio de Hacienda y Crédito Público, se determinó que era razonable garantizar imperativos constitucionales como la protección de derechos fundamentales y la prestación efectiva de servicios Públicos de la población, para prevenir la agravación la situación de los ciudadanos que se encuentran en un estado de indefensión. De tal forma, con la garantía en el acceso a estos servicios se busca salvaguardar derechos a la vida, salud, alimentación, agua y saneamiento básico, entre otros, en cumplimiento de los fines esenciales del Estado, por lo que no se contraviene el principio de generalidad del tributo.

Que, por la misma razón expuesta, se establecen exclusiones a la base gravable del impuesto al patrimonio, con el fin de garantizar una aplicación progresiva que evite la doble imposición, como en el caso de las acciones, cuotas y partes de interés. Esto es así, en la medida en que dichas participaciones poseídas directamente (es decir, las acciones que una sociedad tiene sobre otra sociedad), o a través de fondos o vehículos de inversión sin personería jurídica, hacen parte de la base gravable del impuesto de ambas sociedades.

Que, además, se requiere excluir de la base gravable del impuesto el valor patrimonial de: i) las reservas técnicas de Fogafin y Fogacoop, ii) los aportes sociales en las entidades previstas en el artículo 19-4 del Estatuto Tributario, iii) los activos fijos inmuebles orientados al control y mejoramiento del medio ambiente por parte de las empresas públicas de acueducto y alcantarillado. Estas exclusiones se justifican en que dichos bienes y recurses no representan manifestaciones reales de riqueza disponible ni capacidad contributiva efectiva, al cumplimiento de fines sociales, solidarios y ambientales, o a la garantía de derechos colectivos, cuya destinación se encuentra restringida al interés general y no a la generación de rentabilidad.

Por tanto, gravar estos conceptos desconocería los principios constitucionales de capacidad contributiva, equidad y eficiencia tributaria, al recaer sobre patrimonios de uso obligatorio y no disponible, afectando la sostenibilidad financiera de entidades públicas y del sector solidario, y generando efectos fiscales regresivos o distorsionantes. En este sentido, las exclusiones responden a una decisión legitima de política fiscal, coherente con la función social y ecológica de la propiedad y con la finalidad del impuesto al patrimonio como gravamen a la riqueza efectiva.

Que la equidad tributaria implica que se debe tratar de manera idéntica a los contribuyentes que gozan de la misma capacidad económica, por lo que el impuesto al patrimonio contempla dentro de los sujetos pasivos a las personas jurídicas y sociedades de hecho que se encuentran en situaciones jurídicas análogas sujetándolas a la misma tasa impositiva, materializando así, la equidad horizontal, según la cual, se otorga el mismo tratamiento entre iguales, con el propósito de evitar discriminaciones no justificadas.

Que la inclusión de las personas jurídicas como sujetos pasivos del tributo, cuyo patrimonio poseído al 1 de marzo de 2026 sea superior a 200.000 UVT, se fundamenta en que estos contribuyentes pueden contar con margen para contribuir al financiamiento de la emergencia. Esto en razón a su posición patrimonial y a la diferenciación de la carga tributaria frente a empresas con menor nivel patrimonial.

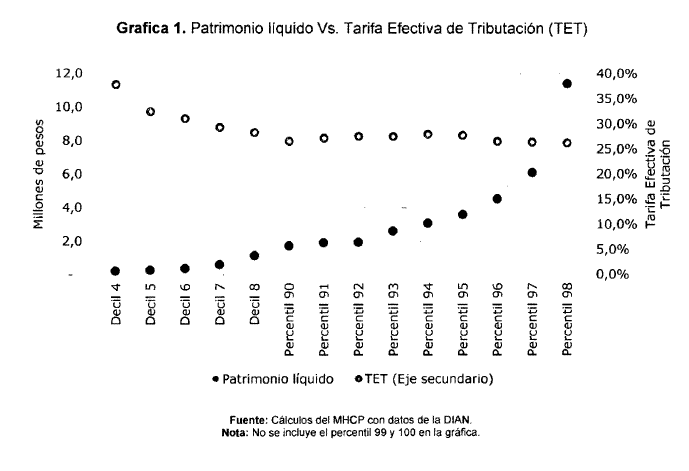

Que de acuerdo con los agregados de renta de 2024 es posible evidenciar que las empresas con un mayor patrimonio líquido tienen una tarifa efectiva de tributación (TET) menor. De este modo, la incorporación de un impuesto al patrimonio para personas jurídicas surge como una alternativa practica para que las empresas, que, en promedio, cuentan con menor carga tributaria en relación con otras, realicen un aporte proporcional al financiamiento de la emergencia.

GRAFICA 1. Patrimonio líquido Vs. Tarifa Efectiva de Tributación (TET)

Que, con información de agregados de renta proporcionada por la DIAN, se evidencia que para el ario 2024 cerca del 0,2% de las personas jurídicas responsables del impuesto de renta y complementarios, poseían cerca del 54,6% del patrimonio líquido total agregado. Además, el percentil 100 de personas jurídicas tenían para este ario, una TET de 21,3%, la cual está cerca de 7% por debajo de la TET promedio del total de personas jurídicas (28,0%).

Que la exigencia de progresividad requiere que la carga tributaria sea mayor para quienes tienen mayor capacidad de soportarla, y en ese sentido el impuesto al patrimonio contempla una tarifa diferencial proporcional al nivel contributivo del sector financiero y extractivo, sustentado en su mayor capacidad contributiva frente al promedio sectorial, evidenciado en una tasa efectiva de tributación (TET) que es persistentemente baja en relación con el nivel de utilidades que genera y a las externalidades negativas que genera.

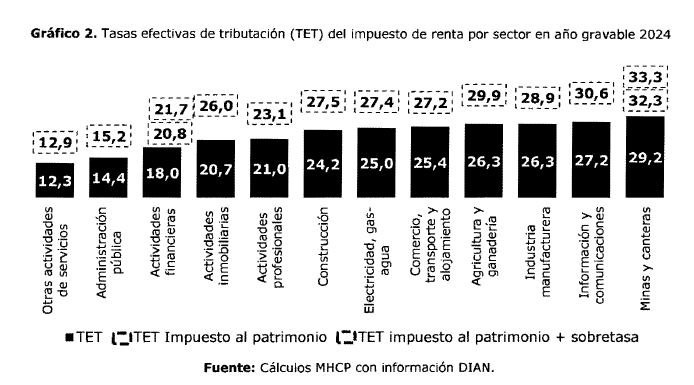

Que de acuerdo con los cálculos del Ministerio de Hacienda y la información suministrada por la Dirección de impuestos y Aduanas Nacionales, se evidencia que las instituciones que desarrollan la actividad financiera, continúan ubicándose en una posición favorable en términos de tasas efectivas del impuesto sobre la renta, ocupando el tercer y cuarto lugar entre los sectores económicos con menor carga tributaria en 2024 (Grafico 2). La evidencia empírica sugiere la persistencia de asimetrías relevantes en la distribución sectorial de la carga tributaria, lo que abre espacio a la adopción de medidas correctivas adicionales.

GRÁFICO 2. Tasas efectivas de tributación (TET) del impuesto de renta por sector en año gravable 2024

Que, en el piano internacional, existen antecedentes que avalan la imposición de cargas tributarias adicionales sobre el balance de las entidades financieras. El FMI (2010) propuso el Financial Stability Contribution (FSC), estructurado sobre los pasivos del balance de las entidades. Este último es, en esencia, un impuesto sobre el patrimonio neto o sobre el balance, y se justificaba en términos pigouvianos: dado que los bancos no internalizan plenamente el riesgo sistémico que imponen al conjunto de la economía, deberían hacer una contribución adicional.

Que, desde la perspectiva de política tributaria, la incorporación de un impuesto al patrimonio para personas jurídicas con una tarifa diferencial sectorial tiene respaldo en la teoría económica. Saez & Zucman (2019) argumentan que el impuesto al patrimonio cumple un rol complementario al impuesto de renta, en la medida en que permite gravar rentas acumuladas que el impuesto sobre ingresos realizados no captura. Aunque su análisis se enfoca en personas naturales, el argumento es trasladable al ámbito corporativo: cuando existen indicios persistentes de cargas desiguales entre contribuyentes con niveles de utilidad similares, una tarifa diferencial sobre el patrimonio fortalece la equidad horizontal del sistema tributario al gravar el saldo de riqueza acumulado y no solo el flujo de ingresos del periodo.

Que en función de lo descrito, igualmente la tarifa diferencial al sector extractivo se justifica por una doble vía: su alta rentabilidad estructural, que le permite absorber cargas tributarias adicionales sin comprometer su viabilidad económica, y la presencia documentada de externalidades negativas que este sector impone sobre el medio ambiente y las comunidades, tales como los impactos documentados sobre el entorno natural y social, la remoción de coberturas vegetales, alteración de patrones de drenaje, contaminación de aguas superficiales y acuíferos, y presión sobre ecosistemas estratégicos. Adicionalmente, las zonas con alta extracción de recurses naturales no renovables mantienen elevados grados de desigualdad en la tenencia de tierras y una formalidad laboral rezagada frente a la media nacional. En el ámbito ambiental, estas actividades representaron el 5,4% de las emisiones totales de gases de efecto invernadero del país en 2016.

Que en términos pigouvianos, una tarifa diferencial que eleve el costo tributario de estas actividades contribuye a internalizar, al menos parcialmente, los costos sociales y ambientales que no son asumidos por los agentes privados que no están internalizadas por los instrumentos tributarios ordinarios.

Que los datos disponibles muestran que el sector extractivo posee márgenes de ganancia significativamente superiores al promedio de la economía. En 2024, el margen de ganancia de la explotación de minas y canteras fue del 64,7%, superando en 22,4 puntos porcentuales el promedio nacional. Medido a través de la renta líquida como porcentaje de ingresos, los márgenes en 2023 fueron del 16,8% para petróleo y 21,1% para carbón, muy superiores a los de sectores como la agricultura (6,8%), la construcción (9,1%) o las industrias manufactureras (6,3%). Esta capacidad de generación de utilidades respalda la asunción de una carga tributaria adicional

Que, en el piano internacional, la imposición de cargas tributarias adicionales al sector extractivo bajo circunstancias excepcionales tiene respaldo. El caso más reciente y documentado es el del Reino Unido, que en 2022 introdujo el Energy Profits Levy, una sobretasa inicial del 25% sobre las utilidades del sector de petróleo y gas, que escaló al 38% en noviembre de 2024, llevando la tasa combinada efectiva sobre este sector al 78%8.

Que la aplicación del impuesto al patrimonio, en los términos propuestos, garantiza un aporte proporcional y razonable de los sujetos obligados a la financiación de las necesidades extraordinarias provocadas por la emergencia. Esto, al asegurar que los agentes con mayor capacidad contributiva realicen un aporte proporcionalmente superior.

Que la implementación de cargas tributarias diferenciadas por sector no contraviene los principios generales de equidad del sistema tributario, sino que, en determinadas circunstancias los refuerza, dando aplicación a la equidad vertical, teniendo en cuenta la capacidad contributiva y la persistencia de una carga tributaria efectiva menor en el sector financiero respecto a sectores con rentabilidades comparables, y la presencia de externalidades negativas estructurales en el sector extractivo.

Que la tarifa diferencial propuesta no opera de manera aislada, sino como parte de un esquema de complementariedad tributaria. El impuesto al patrimonio sobre el saldo acumulado complementa al impuesto de renta sobre el flujo de ingresos, y la tarifa diferencial sectorial añade un componente correctivo que refuerza la progresividad y la eficiencia del sistema.

Que tal y como se ha expuesto, la exigencia de progresividad requiere que la carga tributaria sea mayor para quienes tienen mayor capacidad de soportarla. En ese sentido, gravar de manera adicional al sector financiero y al sector hidrocarburos resulta razonable, dado que recae sobre sectores que tienen menores tarifas efectivas de tributación, contribuyendo así a la redistribución de la riqueza y materializando el principio de equidad vertical.

Que la eficiencia tributaria se cumple para el estado de emergencia, por cuanto esta medida permite obtener recursos inmediatos para conjurar las consecuencias extraordinarias e imprevisibles generadas por los fenómenos hidrometeorológicos referidos en el Decreto Legislativo 0150 de 2026. Así, los ingresos obtenidos permiten, en el menor tiempo posible, atender los efectos económicos, sociales y ecológicos producto de la calamidad pública. Esto, entendiendo que la eficiencia enmarca sus efectos sobre la economía, balance fiscal y la redistribución equitativa del ingreso, por lo que el diseño propuesto atiende a una efectiva administración y recaudo.

Que el impuesto al patrimonio, al ser de causación instantánea, grava la riqueza que una persona posee en un determinado momento, por lo que no debe cumplir con la regla del artículo 338 superior relativa a los impuestos de periodo. De tal modo, hacer efectiva la obligación en el mismo año para determinar el valor del patrimonio a gravar no contraviene la Constitución Política. Por lo tanto, al establecerse una fecha de causación (1 de marzo de 2026) posterior a la entrada en vigor de la medida en comento, no se transgrede el principio de irretroactividad.

Que la jurisprudencia constitucional ha considerado constitucionalmente admisible la imposición de un impuesto al patrimonio en el marco de una declaratoria de estado de emergencia económica, social y ecológica, dado que los ingresos se requieren con urgencia para conjurar la crisis, tal y como fue advertido en la sentencia C-243 de 2011, en la que se indicó que: "[e]I impuesto al patrimonio, en su estructura, no vulnera el principio de no retroactividad de las normas tributarias, siempre que la fecha de determinación del hecho generador sea posterior a la entrada en vigor de la norma que lo crea. (...) [S]e ha planteado un argumento según el cual la estructura misma del impuesto implica una aplicación retroactiva de las normas que lo crean, pues recae sobre un hecho -la riqueza creada, que usualmente se consolida con anterioridad a la expedición de la respectiva norma. La Corte ha desestimado esta posición, al considerar (...) que lo constitucionalmente relevante está en la determinación del patrimonio gravable en fecha posterior a la entrada en vigor de la norma creadora del tributo". En el mismo pronunciamiento, se encontró ajustado al texto superior la exigibilidad de dicha obligación tributaria en varias cuotas.

Que la administración del impuesto hace necesario establecer que el impuesto se declare en el formulario que la Unidad Administrativa Especial Dirección de impuestos y Aduanas Nacionales - DIAN y se pague en el recibo oficial de pago en dos cuotas iguales en los meses de abril y mayo de 2026 teniendo en cuenta la urgencia de los recursos.

Que, en línea con la consideración recién expuesta, es necesario contemplar medidas que prevengan el fraccionamiento de los patrimonios con el fin de eludir el hecho generador del impuesto pues esto limitaría su recaudo y, consecuentemente, los recursos necesarios para hacer frente a la emergencia decretada mediante Decreto Legislativo 0150 de 2026.

Que, en mérito de lo expuesto,

DECRETA

ARTÍCULO 1. IMPUESTO AL PATRIMONIO PARA PERSONAS JURÍDICAS. Adiciónese el numeral 6 al artículo 292-3 del Estatuto Tributario, el cual quedara así:

6. Para la vigencia 2026, las personas jurídicas y sociedades de hecho contribuyentes declarantes del impuesto sobre la renta y complementarias, y los establecimientos permanentes (incluidas las sucursales) de entidades del exterior. No serán sujetos pasivos del impuesto al patrimonio las personas jurídicas del sector salud, las empresas que, en ejercicio de las funciones de inspección, vigilancia y control de las autoridades nacionales, se encuentren intervenidas por el Estado y las empresas de servicios públicos domiciliarios de los municipios que han declarado la calamidad pública y se encuentran ubicados en la zona de afectación de la declaratoria de emergencia económica, social y ecológica contenida en el Decreto Legislativo 150 de 2026.

(Modificado por el Art. 15 del Decreto 0240 de 2026)

ARTÍCULO 2. HECHO GENERADOR DEL IMPUESTO AL PATRIMONIO. Adiciónese un inciso al artículo 294-3 del Estatuto Tributario, el cual quedara así:

"Para la vigencia 2026, el impuesto al patrimonio a que refiere el numeral 6 del artículo 292-3 del Estatuto Tributario, se genera por la posesión de un patrimonio al primero (1) de marzo de 2026, cuyo valor sea igual o superior a doscientas mil (200.000) UVT. Para efectos de este gravamen, el concepto de patrimonio es equivalente al patrimonio líquido, calculado tomando el total del patrimonio bruto del contribuyente poseído en la misma fecha menos las deudas a cargo del contribuyente vigentes en esa fecha.

Para efectos de lo dispuesto en este artículo, las sociedades que hayan efectuado procesos de escisión desde la entrada en vigor de este decreto y el 1 de marzo de 2026 (inclusive) deberán sumar los patrimonios líquidos poseídos a 1 de marzo de 2026 por las sociedades escindidas y beneficiarias con el fin de determinar su sujeción al impuesto. En caso de que la sumatoria de los patrimonios líquidos sea igual o superior a doscientas mil (200.000) UVT, la sociedad beneficiaria será considerada como sujeto pasivo y deberá liquidar y pagar el impuesto al patrimonio como si la escisión no hubiera ocurrido.

PARÁGRAFO. Para el año 2026, respecto de los establecimientos permanentes (incluidas las sucursales) de entidades del exterior, el hecho generador será la posesión de un patrimonio al treinta y uno (31) de marzo de 2026, cuyo valor sea igual o superior a doscientas mil (200.000) UVT. Para este efecto, el patrimonio es equivalente al patrimonio líquido, calculado tomando el total del patrimonio bruto atribuido al establecimiento permanente en la misma fecha, menos las deudas atribuidas al establecimiento permanente vigentes en esa misma fecha. Lo anterior, de acuerdo con el artículo 20-2 del Estatuto Tributario."

(Adicionado por el Art. 16 del Decreto 0240 de 2026)

ARTÍCULO 3. TARIFA DEL IMPUESTO AL PATRIMONIO. Adiciónese el siguiente parágrafo transitorio al artículo 296-3 del Estatuto Tributario, el cual quedara así:

"PARÁGRAFO TRANSITORIO. Para la vigencia 2026 y únicamente para los contribuyentes del numeral 6 del artículo 292-3 del Estatuto Tributario, la tarifa del impuesto al patrimonio, será del 0,50%.

Para el caso de las instituciones financieras, las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities y los proveedores de infraestructura del mercado de valores; y las personas jurídicas y sociedades de hecho contribuyentes declarantes del impuesto sobre la renta y complementarios que desarrollen actividades de extracción de hulla (carbón de piedra) CIIU - 0510, extracción de carbón lignito CIIU - 0520, y de petróleo crudo CIIU - 0610, la tarifa del impuesto al patrimonio será del 1,6%.

ARTÍCULO 4. BASE GRAVABLE DEL IMPUESTO AL PATRIMONIO POR EL AÑO GRAVABLE 2026. La base gravable del impuesto al patrimonio de que trata el numeral 6 del artículo 292-3 del Estatuto Tributario es la siguiente: el valor del patrimonio bruto de los contribuyentes de este impuesto poseído a 1 de marzo de 2026 menos las deudas a cargo de los mismos determinados conforme a lo previsto en el Titulo II del Libro I del Estatuto Tributario, excluyendo el valor patrimonial de los siguientes bienes poseídos por los contribuyentes al 1 de marzo de 2026:

1 El valor patrimonial neto de las acciones, cuotas o partes de interés en sociedades nacionales poseídas directa o indirectamente, esto es, a través de vehículos de inversión sin personería jurídica. En el caso de la posesión indirecta, el valor a excluir será el equivalente al porcentaje que las respectivas acciones, cuotas o partes de interés en sociedades nacionales tengan en el total de patrimonio bruto del vehículo de inversión sin personería jurídica.

2 El valor patrimonial neto de los actives fijos inmuebles adquiridos y/o destinados al control y mejoramiento del medio ambiente por las empresas públicas de acueducto y alcantarillado.

3 El valor de la reserva técnica de Fogafin y Fogacoop.

4. Los contribuyentes a que se refiere el artículo 19-4 del Estatuto Tributario, pueden excluir de su base el valor patrimonial de los aportes sociales realizados por sus asociados y el de la reserva de protección de los aportes sociales

(Modificado por el Art. 17 del Decreto 240 de 2026)

PARÁGRAFO 1. La base gravable, en el caso de las cajas de compensación, los fondos de empleados y las asociaciones gremiales, estara constituida por el valor del patrimonio bruto del contribuyente poseído a 1 de marzo de 2026, menos las deudas a cargo del contribuyente vigentes en esa misma fecha, siempre que, tanto el patrimonio bruto como las deudas, se encuentren vinculados a las actividades sobre las cuales tributan como contribuyentes del impuesto sobre la renta y complementarios.

PARÁGRAFO 2. Los valores patrimoniales que se pueden excluir de la base gravable del impuesto al patrimonio se determinaran de conformidad con lo previsto en el Titulo II del Libro I del Estatuto Tributario. El valor patrimonial neto de los bienes que se excluyen de la base gravable es el que se obtenga de multiplicar el valor patrimonial del bien por el porcentaje que resulte de dividir el patrimonio líquido por el patrimonio bruto a 1 de marzo de 2026 del contribuyente.

PARÁGRAFO 3. Para efectos del numeral 1 del presente artículo, las sociedades fiduciarias, las sociedades administradoras de fondos de inversión colectiva o las sociedades administradoras de fondos de pensiones voluntarias, o las entidades aseguradoras de vida, según corresponda, certificaran junto con el valor patrimonial de los derechos o participaciones, el porcentaje que dichas acciones, cuotas o partes de interés tengan en el total del patrimonio bruto del patrimonio autónomo o del fondo de inversión colectiva o del fondo de pensiones voluntarias o las entidades aseguradoras de vida, según sea el caso.

PARÁGRAFO 4. Para el año 2026, respecto de los establecimientos permanentes (incluidas las sucursales) de entidades del exterior la base gravable corresponderá al patrimonio líquido atribuido al establecimiento o sucursal de conformidad con lo establecido en el artículo 20-2 del Estatuto Tributario. Para efectos de la determinación de los activos, pasivos, capital, ingresos, costos y gastos que se tienen en cuenta al establecer el patrimonio atribuible a un establecimiento permanente o sucursal al 31 de marzo de 2026, se deberá elaborar un estudio, de acuerdo con el principio de plena competencia, en el cual se tengan en cuenta las funciones desarrolladas, activos utilizados, el personal involucrado y los riesgos asumidos por la empresa a través del establecimiento permanente o sucursal y de las otras partes de la empresa de la que el establecimiento permanente o sucursal forma parte. Para efectos de determinar los valores patrimoniales de los bienes incluidos y excluidos de la base gravable, deberá observarse lo previsto en el Titulo II del Libro I del Estatuto Tributario."

(Parágrafo Agregado por el Art. 17 del Decreto 0240 de 2026)

ARTÍCULO 5. DECLARACIÓN Y CONTROL. La Dirección de impuestos y Aduanas Nacionales prescribirá el formulario para que los contribuyentes de que trata el numeral 6 del artículo 292-3 del Estatuto Tributario declaren el impuesto al patrimonio el 1 de abril de 2026 y en esa misma fecha paguen una primera cuota del cincuenta por ciento (50%). La segunda cuota del cincuenta por ciento (50%) se pagará el 4 de mayo de 2026. La Dirección de impuestos y Aduanas Nacionales habilitara el respectivo formulario de pago.

En relación con el impuesto que se crea en este decreto, además de los hechos mencionados en el artículo 647 del Estatuto Tributario, constituye inexactitud sancionable de conformidad con el mismo, la realización de ajustes contables y/o fiscales, que no correspondan a operaciones efectivas o reales y que impliquen la disminución del patrimonio líquido, a través de omisión o subestimación de activos, reducción de valorizaciones o de ajustes o de reajustes fiscales, la inclusión de pasivos inexistentes o de provisiones no autorizadas o sobrestimadas de los cuales se derive un menor impuesto a pagar. Lo anterior sin perjuicio de las sanciones penales a que haya lugar.

ARTÍCULO 6. Los recursos obtenidos mediante la aplicación del tributo dispuesto en este decreto se destinarán exclusivamente a atender los gastos del Presupuesto General de la Nación necesarios para conjurar las causas del Estado de Emergencia declarada por medio del Decreto 0150 de 11 de febrero de 2026 e impedir la extensión de sus efectos, para lo cual el Gobierno nacional podrá priorizar los pagos derivados de la calamidad pública frente a sus demás obligaciones.

ARTÍCULO 7. El Gobierno nacional con el fin de atender la emergencia adoptara mediante decretos legislativos las operaciones presupuestales necesarias para adicionar, trasladar o modificar el presupuesto aprobado para la vigencia fiscal 2026.

ARTÍCULO 8 VIGENCIA. El presente decreto rige a partir del día siguiente a la fecha de su publicación en el Diario Oficial...

PÚBLIQUESE Y CÚMPLASE

Dado a los 24 días del mes de Febrero del año 2026

EL MINISTRO DEL INTERIOR,

ARMANDO BENEDETTI VILLANEDA

LA MINISTRA DE RELACIONES EXTERIORES,

ROSA YOLANDA VILLAVICENCIO MAPY

EL MINISTRO DE HACIENDA Y CRÉDITO PÚBLICO,

GERMÁN ÁVILA PLAZAS

EL MINISTRO DE JUSTICIA Y DEL DERECHO,

JORGE IVÁN CUERVO RESTREPO

EL MINISTRO DE DEFENSA NACIONAL,

PEDRO ARNULFO SÁNCHEZ SUÁREZ

LA MINISTRA DE AGRICULTURA Y DESARROLLO RURAL,

MARTHA VIVIANA CARVAJALINO VILLEGAS

EL MINISTRO DE SALUD Y PROTECCIÓN SOCIAL,

GUILLERMO ALFONSO JARAMILLO MARTÍNEZ

EL MINISTRO DE TRABAJO,

ANTONIO ERESMID SANGUINO PÁEZ

EL MINISTRO DE MINAS Y ENERGIA,

EDWIN PALMA EGEA

LA MINISTRA DE COMERCIO, INDUSTRIA Y TURISMO,

DIANA MARCELA MORALES ROJAS

EL MINISTRO DE EDUCACION NACIONAL,

JOSE DANIEL ROJAS MEDELLÍN

EL MINISTRO DE AMBIENTE Y DESARROLLO SOSTENIBLE (E),

IRENE VÉLEZ TORRES

LA MINISTRA DE VIVIENDA, CIUDAD Y TERRITORIO

HELGA MARÍA RIVAS ARDILA

LA MINISTRA DE TECNOLOGIAS DE LA INFORMACIÓN Y LAS COMUNICACIONES,

YEIMI CARINA MURCIA YELA

LA MINISTRA DE TRANSPORTE,

MARÍA FERNANDA ROJAS MANTILLA

LA MINISTRA DE LAS CULTURAS, LAS ARTES Y LOS SABERES,

YANNAI KADAMANI FONRODONA

LA MINISTRA DEL DEPORTE,

PATRICIA DUQUE CRUZ

EL MINISTRO DE CIENCIA, TECNOLOGIA E INNOVACION (E),

KEVIN FERNANDO HENAO MARTÍNEZ

EL MINISTRO DE IGUALDAD Y EQUIDAD,

ALFREDO ACOSTA ZAPATA